"La svolta di Draghi"...

Come "La scelta di Sophie"... Il solito fottuto genitivo soggettivo, quello che

nei titoli si porta molto (ricordate “Le obiezioni del piddino”?). Vi offro un lungo

post della lunga, lunghissima serie intitolata “ma dde che ssamo a parla’?”.

Ho in comune con il prof. Santarelli il fatto di avere un

percorso accademico piuttosto variegato. Come lui ha preso il PhD in Anatomia

finanziaria comparata ai Bagni Luigi 93 di Cattolica, così io ho preso un

master in Pragmatismo concettuale al Dopolavoro Ferroviario di Roma. Ricordo

con affetto tutti i miei insegnanti. Questa storia della svolta di Draghi mi ha

fatto tornare in mente Giuliano. Quale fosse il suo lavoro non l’ho mai capito

troppo bene: agente assicurativo? Rappresentante? Intermediario? Chissà. Certo

che però lui ogni mattina era lì, sul pontile. Di lavori di intermediazione che

lasciano le mattinate libere, ecco, ora, a posteriori, me ne viene in mente uno

solo, e devo dire che lui il physique du

rôle, per quel mestiere, ce l’aveva. Parlo nella quasi certezza che non mi

legga, perché allora, trent’anni or sono, aveva passato la cinquantina, tanto

che io, in un accesso di classicismo, solevo chiamarlo Giuliano l’aprostata,

confondendo ad arte l’apostasia con l’adenoma (che poi son due cose che

iniziano entrambe per “a”, come apolitico, apartitico e anfame – per chi se lo

ricorda...).

Insomma, un bel giorno Giuliano arriva tutto in tiro (visita

a un cliente?), e il commento mi affiorò spontaneo alle labbra: “Ammazza

Giulia’, quanto sei fico oggi! Hai svortato?”. Rispose scanzonato, da vero

romanaccio: “Sì, ma ho pure ‘nfrociato!”.

(Per i non romani: “svorta’” significa dare una svolta in

senso positivo a una situazione – ad esempio economica – ma anche cambiare

direzione con l’automobile; “infrociare” significa andare a sbattere – con

l’automobile. La risposta di Giuliano giocava sull’ambiguità della “svorta”).

E così, mi dite, anche Draghi ha svortato. Eh, sì, che lui abbia svortato è cosa nota. E a infrociare

siamo stati noi. Cerchiamo di capire perché l’ultima “svorta” non merita

nemmeno che se ne parli, e perché i suoi effetti dureranno l’espace d’un matin.

Il discorso si divide

in due: il lungo periodo, e il breve periodo. Nel lungo periodo c’è da

confutare il luogo comune che l’euro diventerebbe sostenibile con una

bcesimileallafed (per i nuovi arrivati: in questo blog i mantra luogocomunisti

vengono scritti tutti attaccati). Un compito estremamente semplice perché i

motivi per i quali questa è una lieve imprecisione sono già stati dettagliati

da noi (e non da altri, temo: questo credo sia uno dei miei pochi contributi

originali al dibattito, ma se mi smentite sono contento) in Crisi finanziaria egoverno dell’economia (par. 6) e

in Le aporie del più Europa (contenuto nell’ebook Oltre l’austerità, che dovreste leggere, mentre dai vostri commenti vedo che non lo avete fatto,

facendomi fare una figura marrone con Sergio Cesaratto al raduno degli etilisti

romani). Nel breve periodo c’è da capire quale sia il significato di queste

manovre palliative. Argomenterò che esse sono sostanzialmente isomorfe (cioè

so’ la stessa robba) a quelle con le quali altri governatori in altri tempi

difesero non la moneta unica, ma la lira. Manovre, insomma, che servono a dare

ai soliti noti il tempo di farsi con relativo comodo i fatti loro, naturalmente

a spese nostre. Come si possa da certe parti della sinistra salutare una roba

del genere con ottimismo (cauto, moderato, o esplicito) rimane per me un

assoluto e totale mistero. Per illustrare questa ipotesi ci riferiremo alla

meccanica della crisi del 1992, che pur con le evidenti differenze rispetto

alla situazione attuale rimane l’esempio più calzante ai nostri scopi didattici

(per motivi che ho illustrato nel mio ultimo lavoro Unhappy families are all alike).

Bcesimileallafed: il lungo periodo

L’idea che una Bce sufficientemente disposta a stampare

moneta (vuoi per rifinanziare le banche, vuoi per acquistare i titoli del

debito pubblico dei paesi in maggior difficoltà) possa in qualche modo rendere

l’euro sostenibile nel medio-lungo periodo è un’idea assolutamente balzana che

non tiene conto né della natura economica degli squilibri che stiamo vivendo,

né della loro dimensione politica.

Circa la natura economica, abbiamo più volte ricordato come

l’evidenza empirica da un lato ,

e le spiegazioni teoriche più coerenti dall’altro (il meccanismo del ciclo di

Frenkel, che ho spiegato a Cesena

e in Oltre l’austerità), vedano nei differenziali

di inflazione fra i paesi dell’Eurozona (EZ) uno degli snodi cruciali del

meccanismo che conduce all’accumulazione esplosiva di debito privato verso

l’estero e quindi alla crisi. La crisi non inizia da questi differenziali (chi

è interessato si guardi il video di Cesena), ma si alimenta grazie alla loro

persistenza, che determina un progressivo deterioramento della competitività

nei paesi periferici (dove i prezzi crescono più in fretta e i cui beni

diventano quindi progressivamente meno appetibili).

Ora, il fatto è che “moneta unica” non vuol dire “inflazione

unica”: ci sono molti fondati dubbi sul fatto che sia solo la moneta a

determinare l’inflazione, e unire più economie diverse sotto la stessa moneta

non ha mai portato a una uniformità dei tassi di inflazione. Le evidenze di cui

disponiamo suggeriscono che la dinamica dell’inflazione è influenzata in gran

parte dalle condizioni e dal funzionamento del mercato del lavoro (come abbiamo

spiegato qui).

Che moneta unica non voglia dire inflazione unica è dimostrato dal fatto che in

Italia, dopo 150 anni di moneta unica (ci siamo? Leggete le mie labbra:

c-e-n-t-o-c-i-n-q-u-a-n-t-a) non si è ancora avuta perfetta convergenza dei

prezzi, come ci documenta con dovizia di dettagli uno studio della Bancad’Italia e come sa chiunque come me viva in una città e lavori in un’altra (secondo voi

faccio la spesa a Roma o a Pescara?) Questo non stupisce se pensiamo alle

differenze strutturali esistenti fra Nord e Sud (ma anche, come nel mio caso,

fra Ovest ed Est). Differenze che la politica monetaria da sola non solo non

colma in modo definitivo, ma nemmeno, direi, in modo temporaneo.

Per avere un’idea di quello che voglio dire, cioè del fatto

che una politica monetaria centralizzata non può fare molto (in realtà non può

praticamente fare nulla) per risolvere gli squilibri territoriali presenti in

un’area (nazione, come nel caso della lira, o continente, come nel caso dell’euro),

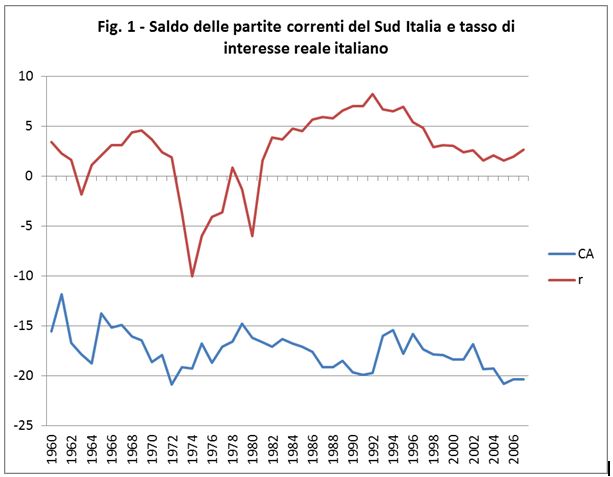

basta un semplice esempio, che abbiamo già fatto. È sufficiente osservare il grafico del tasso di

interesse reale italiano (che esprime l’atteggiamento della politica monetaria

condotta in modo centralizzato dalla Banca d’Italia), e del deficit delle

partite correnti del Sud Italia verso il resto del mondo (di cui,

evidentemente, magna pars è il

deficit verso il Nord Italia). Lo abbiamo analizzato in questo post

e ve lo ripropongo qui:

Vedete? Il tasso di interesse reale va su (politica

monetaria restrittiva: il denaro costa di più) e giù (politica monetaria

espansiva: il denaro costa di meno, che è quello che chiediamo oggi a Draghi),

ma il deficit rimane lì, granitico, fra i 15 e i 20 punti di Pil.

Una Bcesimileallafed non potrebbe fare per gli squilibri

regionali europei molto di più di quanto una Bancaditaliasimileallabancaditalia

abbia fatto per gli squilibri italiani: zero carbonella, signori, questo dicono

i dati! Se non lo vedete cambiate occhiali, se non lo capite leggete bene i

post linkati, ma le cose stanno così e basta. Chi dice il contrario deve

argomentare molto ma molto bene, se non vuole fare la figura del patetico

incompetente. Arrogante? Può darsi. Dimostratemelo voi, che siete umili!

Ma attenzione!

Non sto dicendo che nel

breve periodo un’espansione monetaria centralizzata non aiuterebbe. Certo,

potrebbe farlo. Ma nel lungo no: i differenziali di inflazione fra regioni

rimarrebbero, e anzi potrebbero risultare amplificati dalla presenza di una

maggiore liquidità nel sistema, laddove questa liquidità venisse convogliata

verso i paesi periferici. Del resto, che la crisi si sia alimentata così ce lo

dicono anche gli autori di più stretta omodossia.

Ma oltre a questo, le

proposte di Bcesimileallafed ignorano il dato politico del problema, che è

estremamente semplice: come ormai è chiaro a tutti e confessato apertamente daisuoi artefici,

la costruzione europea ha avuto se non lo scopo, almeno il risultato di

avvantaggiare alcuni paesi (in particolare la Germania) a danno di altri,

consentendo ai primi di lucrare grossissimi avanzi commerciali e quindi di

acquisire una posizione creditoria a spese dei secondi. La periferia si è

indebitata col centro per comprare i beni del centro. Ora, si dà l’amaro caso

che ai paesi che hanno incamerato questi benefici, in termini di crediti nei

riguardi dei paesi periferici, non vada minimamente di contribuire alla

soluzione degli squilibri. Non solo: ora che i loro crediti sono diventati

inesigibili per il fallimento dei debitori privati e pubblici (in Grecia) del

Sud, i paesi del Nord non vogliono accollarsi una parte delle perdite, come è

sufficientemente evidente (e anche comprensibile, dal loro punto di vista), ma

anzi insistono opponendosi con una serie di “Nein” a tutte le ipotesi di

“socializzazione” o “mutualizzazione” di queste perdite. La Bcesimileallafed è

una di queste ipotesi. Pensateci. In questo momento probabilmente no, ma in

termini generali si può argomentare (e comunque gli economisti del Nord

argomentano) che una Bce che fosse sempre accomodante rispetto al debito

pubblico dei paesi membri, acquistandolo ogni volta che ci sono problemi,

potrebbe (secondo loro) portare a un tasso di inflazione più elevato nell’EZ.

Ora, come voi credo sappiate o capiate, l’inflazione ha effetti redistributivi dai

creditori ai debitori, per il semplice fatto che se prendi in prestito 10

quando i prezzi sono a 1, e restituisci 10 quando i prezzi sono a 2, di fatto

hai preso in prestito 10/1=10 di potere d’acquisto, ma devi restituire solo

10/2=5 di potere d’acquisto. L’inflazione, cioè, erode quello che gli

economisti chiamano il “valore reale” del debito. Certo, ci sono i tassi di

interesse, ma se l’inflazione è imprevista (ad esempio perché consegue a un

cambiamento di struttura della politica monetaria che non prevedibile, come

quello che sarebbe rappresentato da una fantomatica Bcesimileallafed) il tasso

di interesse non può incorporarla, e quindi si rimane col fatto che il

creditore ha corrisposto moneta “buona” (che compra un certo ammontare di beni)

e si vede restituire in ammontare di moneta “cattiva” (perché compra un minore

ammontare di beni, visto che i prezzi sono cresciuti). Questo è il problema.

Chi dice che i tedeschi sono contrari all’inflazione perché

l’iperinflazione di Weimar ha portato al nazismo non sa né l’economia né la

storia. La culla del nazismo è l’esplosione della disoccupazione dovuta alle

politiche deflazionistiche messe in opera all’inizio degli anni ’30, quando

l’esperienza di Weimar si era conclusa da un pezzo (e come dice er Bufalo, si

‘o volete da vede cliccate qua).

Ricapitolando: la Bcesimileallafed non risolverebbe nulla

nel lungo periodo perché:

1)

moneta unica non significa inflazione unica e

quindi una politica monetaria centralizzata quale che sia non influisce sugli

squilibri regionali, per cui il meccanismo che ha condotto alla crisi

rimarrebbe inalterato, e:

2)

i tedeschi sono contrari all’inflazione perché

sono creditori del resto d’Europa, e come ogni creditore preferiscono essere

rimborsati in moneta “buona” anziché “cattiva”, il che li porta ad avversare

qualsiasi cambiamento istituzionale che possa portare (secondo loro) a un

incremento generalizzato dell’inflazione in Europa (pur senza colmare i

differenziali da paese a paese), semplicemente perché questo corrisponderebbe a

quella socializzazione delle perdite della quale chi ha privatizzato i profitti

non vuole sentir parlare.

Ci siete?

Bene: se ci siete, siete un bel pezzo avanti alla maggior

parte dei miei colleghi. Capito mi avete, no? E allora facciamo un pezzettino

di strada in più.

Entracte: la crisi del 1992

Il meccanismo della crisi del 1992 l’ho spiegato nel post in

cui sbugiardavo alcuni disinformatori di regime.

Lo ricapitolo qui per voi.

1)

Nel 1992 l’Italia aderiva allo Sme (Sistema

monetario europeo) nel quale era entrata nel 1979.

2)

L’adesione comportava il mantenimento del cambio

della lira entro una banda di oscillazione attorno a una parità centrale

definita in termini di ECU (una valuta scritturale il cui valore era dato da

una media ponderata delle quotazioni delle valute appartenenti agli accordi di

cambio): lo Sme era quindi un sistema di cambi fissi (attorno alla parità “centrale”),

ma aggiustabili (le parità centrali potevano essere ridefinite in caso di

squilibri fondamentali che le rendessero insostenibili per un paese).

3)

Il cambio “fisso” non è tale per legge di

natura, ma perché quotidianamente la Banca centrale interviene colmando l’eccesso

di offerta o di domanda di valuta nazionale e quindi portando in equilibrio il

mercato valutario al “prezzo” stabilito, cioè al tasso di cambio di riferimento

(la parità centrale, appunto).

4)

Normalmente la valuta di un paese viene chiesta da

operatori esteri in due circostanze:

a.

per acquistare i beni prodotti in quel paese (esportazioni

di merci e servizi dal paese);

b.

per acquistare titoli emessi nel paese

(importazioni di capitali nel paese).

Quest’ultima cosa va capita, e capita bene. Il tedesco

che acquista un Cct di fatto offre marchi per acquistare lire, con le quali

acquista il titolo. In Italia entra valuta (che bello!), ma l’Italia ha un

debito con la Germania (che bello?). Certo però che in entrambi i casi abbiamo

una domanda di valuta nazionale che sostiene il cambio della lira. Il cambio,

quindi, può essere sostenuto vendendo merci all’estero o indebitandosi con l’estero.

Capitelo bene, per favore. Capitelo. È

tutto qui. Se questo non è chiaro, chiedete. Ma se non capite questo, non avete

strumenti per leggere il mondo.

5)

E quando viene offerta la valuta nazionale? Dai,

che ce la fate... Evidentemente nei casi uguali e contrari, cioè:

a.

per acquistare beni prodotti all’esterno del

paese (importazioni di merci e servizi: per acquistare un barile di petrolio l’italiano

offre lire, acquista dollari, e con questi il petrolio);

b.

per acquistare titoli emessi all’estero (esportazioni

di capitali). Per acquistare un Tbill americano un italiano offre lire in

cambio di dollari, e con i dollari acquista il titolo americano. Dall’Italia

escono lire (che brutto!) ma l’Italia acquisisce un credito verso gli Stati

Uniti (che bello!).

Il cambio quindi viene depresso dalle importazioni di

beni o contraendo crediti verso l’estero (fuga o esportazione di capitali).

6)

Apro e chiudo una parentesi per quelli

particolarmente “de coccio” (detto affettuosamente e con la consapevolezza di

aver impiegato molto tempo anch’io a capire: ma nessuno me l’aveva mai spiegato

come io lo sto spiegando a voi!): ovviamente queste operazioni sono mediate dal

sistema bancario e molto spesso l’utente finale (voi) non partecipa

direttamente a tutte le fase. Esempio: se acquistate una quota di un fondo

comune di investimento che nella sua composizione ha anche dei titoli

americani, non siete certo voi che andate all’ufficio cambi a comprare i dollari

ecc. ecc. Lo so: voi siete il centro del vostro mondo. Ma la maggior parte di

voi, come me, non conta niente. Io sto facendo un ragionamento macroeconomico e

aggregato. Se non riuscite a capire che quello che succede a un paese è la

somma di quello che succede a chi ci vive... allora avete già perso!

7)

Come in qualsiasi mercato, se l’offerta eccede

la domanda, il prezzo scende. Quindi sul mercato valutario il cambio tenderà a

deprezzarsi se:

a.

le importazioni di beni superano le esportazioni

di beni (deficit commerciale);

b.

le esportazioni di capitali superano le

importazioni di capitali (deficit del conto finanziario della bilancia dei

pagamenti).

Il cambio tenderà invece ad apprezzarsi se:

a.

le esportazioni di beni superano le importazioni

di beni (surplus commerciale);

b.

le importazioni di capitali superano le

esportazioni di capitali (surplus del conto finanziario).

8)

Conseguenza: se un paese per un qualsiasi motivo

comincia a trovarsi in deficit commerciale (ad esempio perché è penalizzato

dalla rigidità del cambio), cercherà di compensare questo deficit con un surplus

del conto finanziario della bilancia dei pagamenti, cioè tenterà di aumentare

le importazioni (e limitare le esportazioni) di capitali. Come si fa a

importare più capitali? Semplice: si offre un tasso di interesse più alto.

Questo è il motivo per il quale l’adesione allo Sme, insieme al divorzio fra

Tesoro e Banca d’Italia, ha portato a un incremento dei tassi di interesse

italiani a partire dagli anni ’80. Mi riferisco, naturalmente, ai tassi reali,

cioè depurati dall’inflazione (vedi la spezzata rossa nel grafico precedente).

9)

Ma se un paese importa capitali (a qualsiasi

titolo) poi deve anche pagarli (in termini di interessi corrisposti all’estero).

Anche se c’è qualche sconclusionato dilettante che in rete dice il contrario,

non ci sono free lunch nemmeno nel

mercato dei capitali. Così, se si importano molti capitali (cioè se si

contraggono molti debiti) al deficit

commerciale si aggiunge un ulteriore flusso di valuta in uscita dal paese.

Questo è un esempio di quello che chiamiamo uno squilibrio “fondamentale”. L’Italia

si è trovata in questa situazione nel 1992, e ci si trova oggi, come ho

spiegato su lavoce.info.

10) Attenzione:

la Banca centrale per difendere il cambio ha due opzioni:

a.

di una vi ho parlato: aumenta i tassi di

interesse. Ottimo, arrivano i capitali (nel breve periodo), così possiamo

finanziare i nostri acquisti di importazioni. Ma, dopo un po’... pessimo! Devi

corrispondere gli interessi, quindi... Oooooops! La situazione è peggiorata....

l’offerta di valuta nazionale aumenta... occorrono dollari (o marchi, o yen)

non solo per acquistare le merci, ma anche per ripagare gli interessi sui

debiti contratti con l’estero. Mannaggia! E chi se lo aspettava! Certo non gli

sconclusionati dilettanti che rinnegano la contabilità nazionale...

b.

Bene: allora la Banca centrale, sempre nel

nobile e disinteressato scopo di “difendere” il cambio, compra lei la valuta

nazionale in eccesso di offerta. E come fa? Semplice: utilizza le proprie

riserve in valuta estera. Se c’è un’offerta eccessiva di lire, la Banca d’Italia

usa i propri dollari, o marchi, o qual che è, per ritirare le lire in eccesso

dal mercato valutario. Chiaro, no? Qual è l’unico problema? Non lo vedete?

Proprio non lo vedete? Ma è semplice: la Banca d’Italia può stampare solo lire,

non marchi (o dollari)! Quindi le “munizioni” per difendere il cambio dopo un

po’ finiscono.

11) I

mercati vedono benissimo se un paese ha un mercato valutario equilibrato o se ha

squilibri fondamentali: semplicemente, nel caso di squilibri, noteranno che:

a.

la bilancia commerciale è in deficit persistente

(e anche il saldo reddito è negativo perché vengono pagati molti interessi all’estero),

e:

b.

il cambio manifesta un tendenza al ribasso (nel

caso dello Sme, tenderà a essere sempre un po’ al disotto della parità

centrale).

Se il cambio fosse libero di fluttuare, non ci sarebbero

grandi problemi: semplicemente, il cambio scenderebbe, i beni nazionali

diventerebbero più convenienti, esporteremmo più merci e importeremmo meno

capitali (che comunque rimborseremmo in valuta svalutata). In questo modo

verrebbe conseguito un nuovo equilibrio, e non ci sarebbero margini per un

attacco speculativo.

12) Se

questo non è chiaro, guardate cosa succede se i cambi sono fissi ma

aggiustabili: in presenza di squilibri fondamentali, la Banca centrale mantiene

il cambio acquistando valuta nazionale in cambio di valuta estera. Questo

scatena un meccanismo esplosivo. Quando gli speculatori vedono che la Banca

centrale sta esaurendo le riserve, scatenano un attacco al ribasso vendendo

lire: la Banca centrale è costretta a “difendersi” vendendo (in ipotesi)

marchi. Gli speculatori riescono così a imbottirsi di marchi e continuano a

chiederne, continuando a vendere lire, naturalmente sempre al cambio fisso. Di

fatto, la Banca centrale, difendendo il cambio, garantisce agli speculatori di

poter comprare marchi relativamente a un prezzo calmierato. In altre parole, lo

scopo di questa pantomima è semplicemente quello di ostacolare il funzionamento

della legge della domanda e dell’offerta: ostacolo posto, stranamente, da

istituzioni come le banche centrali, tutte liberismo e distintivo! Quando le

riserve finiscono, la Banca centrale è costretta a svalutare, il che significa

(Goofynomics) che il prezzo della lira scende, ma quello del marco sale! Gli

speculatori possono ora rientrare sulla lira, lucrando l’incremento di prezzo

del marco.

13) Intermezzo:

un esempio concreto. Nel periodo luglio/agosto 1992 il cambio lira/marco si

situava attorno a 760 lire per marco. Gli speculatori vendevano lire, ma il

cambio veniva difeso. A settembre salì in una volta sola a 809 lire (quindi la

lira si era svalutata del 6.5% in un mese) e a quel punto gli speculatori cominciarono

piano piano a rientrare.

14) Capito?

Supponiamo che il tasso di cambio fosse stato libero di fluttuare. In questo

caso la svalutazione sarebbe stata progressiva e impercettibile (sarebbe

iniziata del resto molto prima) e gli speculatori non avrebbero potuto lucrare

su un singolo evento one shot di

svalutazione. Immaginate un attacco ribassista in caso di fluttuazione del

cambio: tu offri lire per chiedere marchi... ma dall’altra parte non trovi un

governatore della Banca d’Italia che ti offre marchi a prezzo calmierato (come

sarebbe costretto a fare se dovesse difendere il cambio): semplicemente, il

prezzo del marco sale (cioè la lira si svaluta), e quindi alla fine a te non

conviene più attaccare per due motivi: primo, perché imbottirti di marchi ti

costa sempre di più (mentre se il cambio è fisso il marco rimane a buon

mercato); secondo, perché lasciando fluttuare il cambio la Banca centrale non è

costretta a spendere le proprie riserve, quindi non c’è un limite fisico

preciso che indichi un punto di rottura oltre il quale si avrà una svalutazione

massiccia che ti permette di ottenere un guadagno: anzi: una svalutazione

massiccia proprio non ci sarà, semplicemente perché la svalutazione avviene

progressivamente, nel day by day, proprio per effetto dello stesso attacco. Che

quindi, ça va sans dire, non viene

nemmeno tentato (perché sarebbe inutile)!

15) Nota

bene: va da sé che la svalutazione non ha solo benefici ma anche costi (molto

sovrastimati dai media, d’accordo, ma ce li ha) e che gli squilibri

fondamentali è meglio correggerli. Ma qui non stiamo parlando di questo: stiamo

parlando di come evitare che con ottime (!) motivazioni le Banche centrali

giochino una pantomima che permette agli speculatori di fare un pacco di soldi

nel giro di pochi giorni.

16) Sintesi:

il meccanismo dei cambi fissi ma aggiustabili fomenta la svalutazione

destabilizzante; quello dei cambi flessibili la scoraggia. Se non è chiaro,

rileggete. Se non è chiaro, rileggete. Se non è chiaro, rileggete. Se ancora

non è chiaro, chiedete. Astenersi pigri: a quelli ci pensano Mario&Mario.

Analogie

Se avete letto e capito quanto precede, credo che siate

pronti ad applicare le lezioni della storia al presente. Sta succedendo, a

grandi linee, la stessa cosa che è successa nel 1992. Esattamente come nel

1992, l’Italia, penalizzata dalla rigidità del cambio, ha visto deteriorarsi il

proprio saldo commerciale, ha cominciato a importare capitali dall’estero, e ha

cominciato a indebitarsi con l’estero per pagare gli interessi sul debito

estero. Esattamente come nel 1992, e come ho spiegato nel 2011 su lavoce.info,

questo è il segnale che gli speculatori attendevano: un paese ingabbiato nella

spirale del debito (mi indebito per pagare gli interessi sul debito) è

particolarmente fragile. Si è così scatenato un attacco speculativo che si è

manifestato non con la vendita di lire (che non ci sono più) ma di altre

attività emesse dallo Stato italiano: i titoli di Stato. Il meccanismo però è

molto simile. Nel 1992 si vendevano lire acquistando marchi per lucrare la

differenza di cambio che si sarebbe manifestata dopo l’inevitabile

riallineamento. Nel 2012 si vendono titoli italiani per motivi analoghi: la

pressione, in questo caso, non è sul mercato valutario (che non c’è più), ma

sul mercato finanziario: sale lo spread e crollano le quotazioni azionarie

delle aziende italiane, il che consente di acquisirle a buon mercato (come abbiamo

spiegato qui). Dato che il rendimento di una buona azienda è superiore a quello

di un titolo di Stato, si capisce dove sia la convenienza. Ma questa è solo una

delle possibili strategie. L’attacco al ribasso sui titoli italiani mette in

evidente difficoltà il paese (ve ne sarete accorti!), e quindi concorre (come

nel caso del 1992) a rendere probabile una uscita (nel 1992 dagli accordi di cambio,

e oggi dall’euro) con successiva svalutazione. E in questo caso a chi ha

venduto i titoli italiani andrebbe ancora meglio: se ha investito gli euro

ricavati in attività finanziarie emesse da paesi del Nord potrebbe lucrare la

differenza di cambio, esattamente come nel 1992. Le due strategie (attacco

finalizzato a una svendita del patrimonio italiano, attacco finalizzato a

indurre una uscita/svalutazione) non sono particolarmente incompatibili. In

fondo, pensateci: se un’azienda tedesca acquisisce il controllo di un’azienda

italiana (a buon mercato perché le quotazioni sono cadute, o anche

semplicemente perché la situazione di crisi la rende momentaneamente poco

profittevole, e in assenza di difese da parte dello Stato la proprietà italiana

preferisce svendere), e poi l’Italia esce e svaluta, il proprietario tedesco (o

francese, o olandese, o...) ovviamente beneficia del rilancio della domanda

estera e quindi interna che la svalutazione determina.

Attacco, poi... Ognuno fa il suo lavoro. Non ci sono "speculatoricattivi". Ci sono però governi che non sempre, magari in ottima fede, fanno gli interessi del proprio paese...

E non vi sfugga l'altra, inquietante, analogia: come nel

1992, così nel 2012 il governatore interviene “a difesa”. Nel 1992 quello della

Banca d’Italia, e oggi quello della Bce. Difesa di chi, di cosa? Nel 1992 era

la difesa della stabilità del cambio, che in realtà difendeva gli interessi dei

soliti noti, quelli che, sapendo benissimo che tanto si sarebbe svalutato,

volevano garantirsi il diritto di acquistare marchi a “prezzo politico” anziché

al prezzo di mercato ancora per un po’. Nel 2012 è la difesa dell’euro, che in

realtà è (nell’immediato) difesa degli interessi dei soliti noti, quelli che

avendo contratto crediti con i paesi della periferia, cercano di rientrare

facendosi pagare in valuta “buona”, prima che l’inevitabile uscita con connessa

svalutazione determini un haircut del

loro credito. Non vi sto poi a dire chi abbia, nel medio/lungo periodo, tratto

vantaggi dall’euro. Basta vedere come l’ha presa Juncker,

o quello che dice Giacché.

Ma queste sono per lo più considerazioni di medio periodo, e ora siamo nel

breve.

Che senso ha chiedere ora alla sinistra di farsi promotrice

di controlli sui movimenti di capitale? Ovviamente questi controlli saranno

parte della soluzione, ed ovviamente a monte di essi vi sarà, come vi fu in

Argentina, come vi è sempre stata in congiunture analoghe, una decisione

politica, senza la quale l’economista, come ci spiegava Roberto Frenkel, non

può dir nulla e non ha nulla da dire.

Ma una vera sinistra, diciamocelo, sarebbe dovuta intervenire prima, prima che

i capitali li mettessero al sicuro i soliti noti. Ora che i capitali possono

metterli al sicuro solo i poveracci, ai quali peraltro per lo più non conviene

farlo, perché hanno ben poco da perdere (come spiega Claudio Borghi),

il corralito (il “recintino” che

impedisca ai capitali di uscire) non ha ovviamente più alcun significato macroeconomico.

Ne conserva però uno politico: quello di segnalare che si vuole uscire. Se è

questo che la sinistra vuole. Ma ho i miei dubbi.

Una differenza e un quod erat demonstrandum

La differenza principale è una: nel 1992 esisteva un preciso

limite “fisico” oltre il quale questo gioco non poteva andare: la disponibilità

di riserve ufficiali da parte della Banca centrale. L’uscita (dagli accordi di

cambio) diventava necessaria nel momento in cui gli accordi non potevano più

essere difesi perché la Banca centrale non aveva più valuta pregiata da svendere

agli speculatori.

Oggi il limite è meno preciso. Non c’è uno stock che si sta

esaurendo, se non quello della nostra pazienza. Sicuramente, ora come allora, i

soliti noti si stanno attrezzando, e quando si saranno attrezzati daranno il

via libera.

Vi ricordate quando a novembre vi mettevo in guardia contro

la bolla dei Bund? Bene: ora pare lo faccia anche l’Economist.

Perché l’Economist lo fa ora e perché io lo facevo a novembre? Ma per lo stesso

motivo: perché negli ambienti della City (che io non frequento, ma alcuni miei

studenti più bravi di me sì) era assolutamente chiaro che le quotazioni del

Bund erano sopravvalutate. Rosner, a differenza di me, aveva probabilmente

anche tanti amici da far “rientrare” prima di poter dire la verità: verità che

viene detta ora che i furbi si sono messi al sicuro, vendendo i Bund ai fessi.

E la verità qual è? La solita: la Germania ha costruito la propria prosperità a

spese dei paesi che ora sta strozzando (il famoso “segare il ramo” dell’articolo

su Aristide pubblicato un anno fa e che Juncker oggi rimprovera ai tedeschi),

e quindi, una volta strozzati questi paesi, sarà in gravi difficoltà. Del

resto, le cose vanno male in ogni caso: se la Germania socializza le perdite,

il suo debito pubblico crescerà perché direttamente o indirettamente dovrà

accollarsi una parte dei debiti altrui. Altrimenti sega il ramo e precipita.

Non c’è male come risultato.

Conclusione

La Bcesimileallafed non può essere una soluzione duratura

per i problemi dell’EZ perché di fatto opererebbe nel senso di quella

mutualizzazione delle perdite che la Germania strenuamente non vuole. La

cosiddetta svolta di Draghi ha l’unico scopo di rinviare l’inevitabile epilogo

della vicenda, permettendo ai paesi forti di fare ancora per un po’ i propri

interessi (dettando condizioni ed esportando il proprio modello sociale

altrove), e indebolendo ancora un po’ i paesi meno forti, che quindi saranno

tanto più massacrati quando i nodi verranno al pettine. La malafede, del resto,

è evidente! Abbiamo costruito tutta l’Europa sul principio che le banche

centrali dovessero divorziare dal Tesoro: questa veniva propugnata come

soluzione. E ora, dopo che abbiamo distrutto le nostre economie in omaggio a

questo astratto principio, cosa ci viene offerta come soluzione? Quella di far

fare alla Bce, in modo non del tutto trasparente, quello che le banche

nazionali non possono fare!

A conti fatti, tutta questa storia non è che l’applicazione

di un semplice ma ineludibile principio economico: non ci sono pasti gratis (no free lunch). La Germania ha sfruttato

l’Eurozona come se questo pasto fosse gratis, ma ora si accorge che un conto da

pagare c’è sempre, ed è più salato per chi fa il furbastro. Inutile cianciare ora

di riforme da fare, di compiti a casa, e altre scemenze. La malafede, anche

qui, è evidente. Se lo scopo dell’euro fosse stato quello di competere insieme

contro la terribile Cina, allora le riforme di sarebbero dovute disegnare

insieme, insieme si sarebbe dovuto progettare il modello sociale di sviluppo da

opporre a quello delle economie emergenti. Invece no: la Germania ha fatto dumping sociale, violando le regole europee per finanziare la sua riforma di

precarizzazione e abbattimento del costo del lavoro, e ora paga, paga come

chiunque fa dumping per aggredire le economie circostanti.

Paga in modo diverso, ma per un motivo analogo a quello per il quale ha pagato

l’Irlanda, che facendo dumping fiscale per attirare capitali esteri è finita

schiacciata dal peso degli interessi da corrispondere all’estero.

L’elemento comune qual è? Quello di non aver voluto ricercare un coordinamento

e un’uniformità europea, quello di non aver voluto collaborare col prossimo, ma

fotterlo. L’Irlanda non lo ha cercato in campo fiscale, la Germania non lo ha

cercato sul mercato del lavoro, come le rimproverano anche le Nazioni Unite

(vedetevi il box 4 del Global EmploymentTrends):

entrambe lo hanno fatto per volgere la situazione a proprio vantaggio, entrambe

hanno attratto l’ammirazione dei gonzi e dei traditori, ed entrambe pagheranno.

Dio non paga ogni sabato e nemmeno i mercati. E dato che nel

pagamento siamo coinvolti anche noi, l’unica cosa razionale da fare sarebbe

uscire ora, per difendere noi stessi. La svolta di Draghi va in direzione

opposta, il che non vuol dire che non obbedisca anch’essa a una razionalità.

Solo che si tratta, come nel 1992, della razionalità dei soliti noti. Così è,

se vi pare...

È strano come il piddino sia contrario all'accanimento terapeutico, tranne quando si tratta dell'euro!

RispondiEliminaQuesto commento è stato eliminato dall'autore.

RispondiEliminaEvidentemente è in simbiosi con la malattia.

EliminaNo, no. E' solo religiosità sublimata... il bisogno del trascendente.

Elimina«Il clima per i titoli di Stato italiani, insomma, sembra decisamente migliorato rispetto a giovedì scorso, quando i Ctz maggio 2014 in asta, venduti per tutti i 2,5 miliardi di euro massimi previsti, avevano pur registrato un aumento dei tassi al 4,86% dal 4,712% del collocamento del mese scorso. E a fornire un'indicazione di come siano cambiate in meglio le cose dopo le parole di Draghi è forse la riapertura degli stessi Ctz avvenuta il giorno dopo l'asta principale: poco dopo l'apertura del presidente Bce, che ha fatto schizzare i mercati, gli investitori si sono presentati con un boom di richieste per i titoli zero coupon, con una domanda di quasi tre miliardi a fronte di soli 375 milioni offerti e collocati. L'alto rendimento (e il basso prezzo) cui sono stati assegnati i titoli ieri era nel frattempo diventato particolarmente appetitoso.

RispondiElimina(Ansa 30 luglio, 13:58)»

Una cosa non capisco,cioè se ho una richiesta per 3 miliardi a fronte di un'offerta di 750 milioni, perchè non provo a piazzare i titoli ad un tasso inferiore? (e qui forse dimostro che di finanza non capisco molto)

Professore cosa intende x breve e medio-lungo periodo?

RispondiEliminaIn un grafico ci può essere una differenza inimmaginabile...

Secondo me i mercati in Agosto andranno a vedere se è un bluff.

http://youtu.be/4bFtahzOVow

Saluti.

Forse volevi dire "Nel 1992 l’Italia usciva dallo Sme..." non aderiva. Ovviamente il msg puoi non pubblicarlo.

RispondiEliminaSe non è chiaro aggiungi l'avverbio "ancora", che rende più chiaro il senso. Fino al settembre l'Italia aderiva allo Sme... altrimenti la crisi non ci sarebbe stata!

EliminaProf, non mi uccida, potrebbe essere più chiaro sul perchè si è voluto separare la Banca d'Italia ed il Tesoro all'inizio degli anni '80 e quali sono state le conseguenze? Leggo il blog da parecchio tempo (Febbraio 2012) ma anche andando a ritroso non ho trovato una spiegazione esauriente, se esiste qualcosa che mi sono perso, le chiedo solo un link.

RispondiEliminaQuando ho studiato macroeconomia tra il 1982 ed il 1987 questo era un aspetto che non ricordo fosse mai stato toccato. Per il resto questo post segue una serie di post fantastici nella loro prosa ed efficacia nelle argomentazioni. E' davvero un onore per me poter far parte di questa comunità di "consapevoli". Un milione di grazie (e non basterebbero mai). Posso dire che Lei è il miglior prof che ho oncontrato in vita mia; per il momento solo virtualmente, spero di poterla incontrare di persona al più presto.

Questo, La spesa pubblica al bar dello sport, l'hai letto?

EliminaSe ne parla nell'ebook Oltre l'austerità nel capitolo "La crisi economica e il ruolo della BCE".

EliminaPraticamente, il divorzio, venne attuato quasi autonomamente dal ministro del Testoro (Andreatta) e il governatore della Banca di Italia del tempo (Ciampi) che operarono al di fuori di ogni decisione condivisa a livello parlamentare e istituzionale (!)

"[..] Si trattò, secondo le parole usate da Andreatta, del risultato di una “congiura aperta” tra il ministro del Tesoro e il governatore della Banca d’Italia, destinato a divenire, prima che la coalizione degli interessi contrari potesse organizzarsi, un fatto della vita che sarebbe stato troppo costoso (...) abolire” (pag 114)

Grazie prof.! Ho letto tutto d'un fiato! Un'illuminate sintesi del goofy-pensiero. Domanda: visto che con l'aiuto della BCE i creditori tedeschi avranno il tempo di rientrare dei crediti in valuta buona, in che modo pagherà la Germania la disgregazione dell'area euro? Solo per un apprezzamento delle sue merci? In compenso potrà comprare semilavorati a buon mercato. O c'è dell'altro?

RispondiEliminaDue domande (ora lo so che mi si darà del piddino, però vabbè, in caso, me lo prendo e me lo porto a casa...)

RispondiElimina1) Lei, professore, da per certo un fatto fondamentale alla base della conclusione (uscire ora) e cioè che la Germania non possa cambiare (ci ha voluto fottere e ci scarica qui...) e quindi non possa pensare che sia ora che in Europa si faccia sul serio una unione uniforme e fatta di cooperazione (fiscale, nel mercato del lavoro...). Ma questa è un'opinione e si potrebbe obiettare che lavorandoci (politicamente) sopra (sempre che il ramo non si spezzi) si potrebbe arrivare ad una conclusione diversa (si lo so questo è ottimismo alla Piga);

Hai fatto una domanda sola ed è una domanda alla quale ho risposto mille volte e tu ti sei risposto da solo. Ora ci dimostri (di nuovo) che non sei un troll, o che per lo meno ammetti l'esistenza degli altri e rispetti il lavoro che stanno facendo... se non vuoi impedirgli di farlo!

EliminaLogico, no?

Comunque, se tu vuoi lavorare per mantenere questa situazione, fatti tuoi: a noi basta saperlo!

Ogni volta è sempre più lucido. Servono più cene etiliste, visto che quelle elitiste, se continua ad essere così chiaro e incisivo (merito del FQ?), diventeranno impossibili.

RispondiEliminaAncora una volta grazie.

Pietro

Professore,

RispondiEliminasecondo lei quanto potranno andare ancora avanti con queste mosse che nel breve periodo scongiurano la deflagrazione, ma nel lungo arrecano ulteriori danni? Può diventare un'agonia perpetua? Possono (e vogliono) imporre alla Germania (cittadini) qualche sacrificio per tamponare la situazione, sempre a favore dei soliti noti? Perché Juncker interviene solo adesso e proprio adesso?

E poi volevo chiedere se è vero e se ritiene importante che: "la maxi banca inglese Barclays, assieme ad altre 12 banche internazionali, truccava l'indice Libor (London Interbank Offered Rate), il tasso di riferimento europeo al quale le banche si prestano denaro tra loro. In pratica decideva a tavolino il costo del denaro, sostituendosi così alla sempre più fantomatica “mano invisibile del mercato”, retoricamente autonoma e livellatrice ma sempre più palesemente pilotata ed ingiusta."

http://www.ilcambiamento.it/crisi/crisi_spagna_finanza.html

grazie

Ma lo sai che ormai Krugman copia le tue analisi nell'articolo su "costituzionalismo"? :-)

RispondiEliminahttp://www.nytimes.com/2012/07/30/opinion/krugman-crash-of-the-bumblebee.html?smid=fb-share

Nella parte finale, peraltro, liquida sinteticamente (eeeh, lui è più sintetico) la questione dell'intervento BCE come la "parte facile", rispetto alla reflazione tedesca (controboom del centro... onomatopea che, può ingenerare confusione, perchè si confonde con il rumore che fanno le affermazioni di scacciaburini...). Misure, sottolinea, nel loro complesso, comunque impensabili data la posizione dei "furbi" tedeschi..."chiagne e fotte", ma così tanto che alla fine chiagneranno sul serio e si fotteranno da soli.

http://vocidallagermania.blogspot.it/2012/07/indipendente-o-fuori-controllo.html#comment-form

(notare il post di commento "autoattributivo", esoterico...ma senza link...perchè me so' un po' rotto, tanto non li leggono)

OT

EliminaSu voci dalla Germania è comparsa la pubblicità! :)

Io non mi scandalizzerei se un quadratino comparisse anche qui, in fondo lo spostamento di un professore portavoce di se stesso di notevole peso scientifico costa fatica fisica ma soprattuto euro... e con la pubblicazione del libro ci aspettiamo tutti una tournée (per la copia autografata naturalmente) :)

A parte gli scherzi, i link sono utili.

Grazie.

RispondiEliminaUn post "prolisso" é meglio di un buon caffè la mattina!

RispondiEliminaIntanto "la stampa", sempre più piddinizzata, fa dire (senza capire) a Kenneth Rogoff quello che tu hai detto da un mese sulla convenienza elettorale di Obama rispetto alla euro-crisi (cosa che Krugman conferma nell'articolo sopra linkato).

RispondiEliminaMa che il povero Geithner "vadi" a parlare coi cavalieri "teutoni" di bunsedsbank e dintorni (quelli sì che so' "esoterici" ma non lo si può dire se no è "complottismo"), non sortirà grandi effetti, come accade alla vigilia del g20 di novembre (che portò solo alla defenestrazione del nano e al tripudio definitivo di "spesapubblicabruttodebitopubblicoèalla basedellacrisi).

Insomma, il mondo corre folleggiando (tra le cazzate piddine) verso il conflitto mondiale3.0, e mentre Roubini (finalmente) tace (sta contando i dollari delle consulenze), imprimatur secretum mysterium(st) veritas unicum.

Cioè il segreto di pulcinella (squilibri e asimmetria) viene annunciato ma la verità per i piddini rimane un mistero, dovendo continuare ad accanirsi sui ministeriali, sul costo del lavoro e sul "debitopubblico"...

Questo è il mio primo post. Mi sono isctitto a Blogger apposta per poter commentare qui( so che non importera' a nessuno :-)

RispondiEliminaVolevo ringraziarLa per la sua opera di informazione. Solo l'informazione potra' forse salvare la "democrazia" dallo stato comatoso in cui versa.

"l’unica cosa razionale da fare sarebbe uscire ora, per difendere noi stessi"

Leggendo questo post mi veniva voglia di piangere e il motivo è perchè razionalmente penso che questo ci sarà impedito.

Se fosse vero solo l'1% di quanto affermato su Libero, l'uscita avverra' solo a "BancoRazzia" conclusa.

http://www.liberoquotidiano.it/news/Politica/1067035/Monti-uccide-con-la-patrimoniale---ecco-da-chi-prendera-i-soldi.html

Più chiaro di così... O no? Se penso ai tomi che mi sono comprato ai tempi dell'Università, quanto vale questo articolo??? Grazie. Andrea

RispondiEliminaProf Bagnai, la leggo da molto ma è il primo commento (non mi tratti troppo male, per favore!xD )...volevo solo domandarle, al di là del fatto che l'unica scelta economicamente razionale sia uscire dall'euro, quante reali possibilità POLITICHE perchè ciò accada ci sono?

RispondiEliminaIn soldoni, crede davvero che sia possibile, in un modo o nell'altro, uscire dalla moneta unica?

Matteo carissimo, sicuramente è molto tempo che guardi lo schermo. Se poi leggi veramente quello che scrivo non saprei dirtelo, perché la mia speranza sarebbe che chi legge quello che scrivo non avesse a porre queste domande. Hai letto "Le aporie del più Europa"? Hai letto "Crisi finanziaria e governo dell'economia"? Hai letto le istruzioni per l'uso di questo blog? Perché lì le risposte ci sono, veramente. Fammi sapere.

EliminaDevo capire se non sono abbastanza chiaro, ma non posso capirlo se non so cosa hai letto.

EliminaCiao Matteo, benvenuto a questo approdo "sicuro" (vuoi mettere?) per i più valorosi che hanno fatto la "resistenza" sul blog del FQ

EliminaLa mia risposta Prof Bagnai è finita nel limbo elettronico, mi spiace perchè lei invece è stato molto cortese a rispondere subito.

EliminaQuello che volevo dire è che semplicemente, l'uscita dall'euro va oltre la sua praticabilità tecnica: non vorrei che l'unica uscita sia attraverso scelte drammatiche e...bhè, diciamo fuori moda da una settantina d'anni.

Solo questo intendevo.

Grazie e scusi il ritardo, e un saluto a Quarantotto! E' un piacere (ri)leggerti (anche) qui...e grazie per il lavoro di traduzione dal tedesco per gli ignoranti come me, figli della diplomazia ottocentesca che ha portato il Francese ha radicarsi nella scuola italiana!

Questo non si chiama aggiotaggio?

RispondiEliminaSecondo me sì. Nella risoluzione della crisi è chiaro che entrano in gioco fenomeni potenti di insider trading.

EliminaIpotesi, che direi a questo punto è molto più di un ipotesi, inquietante e permette di interpretare l'articolo che segue in una ottica "suggestiva" Did Draghi act on his own?

EliminaIn sostanza si dice che Draghi abbia fatto l'annuncio di giovedì al di fuori di ogni decisione del board della BCE (e questo spiega infatti le varie reazioni scomposte che ci sono state, prime fra tutte quello della Bundesbank).

A parte l'inquietante situazione, in cui i paesi della zona euro, sono ormai totalmente subordinati alle decisioni di un istituto bancario. Emerge che incredibilmente anche all'interno della stessa BCE, le decisioni non vengono prese e concordate all'interno del consiglio di amministrazione, ma imposte da forze esterne e annunciate tramite conferenza stampa, utilizzando quindi sempre il medesimo meccanismo ricattatorio del dover accettare il fatto compiuto o assumersi la responsabilità di rompere il "sistema".

Ma soprattutto, considerato che sappiamo che l'ormai celebre calabrone non può volare, davvero non rimane altro che pensare che il "nostro" abbia semplicamente organizzato un altro giro di poker, a favore dei noti amici Oltreoceano (e propri?).

Carissimo professore,

RispondiEliminala ringrazio per questo post, che credo sia una risposta ad un mio quesito precedente relativo ai reali effetti dell'intervento di Draghi, anche se non penso che sia direttamente rivolto al mio quesito, essendo il tema all'ordine del giorno nel circuito mediatico ufficiale (cerco di essere autarchico almeno nella lingua); da ciò che scrive se ne deduce che l'intervento di Draghi abbia suscitato dubbi e timori anche negli altri frequentatori del suo blog.

Ammetto di non aver letto ancora l'e-book "Oltre l'austerità", avendolo messo in una coda (a proposito, per una fortuita combinazione sto anch'io rileggendo "l'idiota" di Dostoevskij) che purtroppo cresce ad un ritmo superiore a quello con il quale riesco a smaltirla, anche se ha la priorità massima e verrà affrontato quanto prima.

Del perchè i piddini salutino con ottimismo l'intervento di Draghi (non direi nemmeno della BCE, visto che ho l'impressione che non sia un corpo unico con un pensiero unico) secondo me è spiegabile se si considerano le due sottospecie principali di piddino, ovvero quella che ci fa e quella che ci è:

1 - quella che ci è, è quella che con sollievo vede che l'euro prende fiato ancora per un po', e che quindi loro non devono vedere i loro "fogni" infranti così presto, sogni dai quali loro non hanno che da perderci, ma del cui costonon sono stati messi al corrente dall'altra specie, ovvero....

2 - ....quella che ci fa, che è quella che ci ha portato al disastro, costituita da un sottoinsieme di quelli che ci guadagnano; anche loro vedono con sollievo che l'euro prende fiato ancora per un po', il tempo di concludere ancora qualche affaruccio (del tipo "abbiamo una banca!", "l'acqua ci viene data dal buon Dio, ma è un privato che la deve distribuire", cito a memoria ma il senso penso di averlo trasmesso)

Purtroppo il suo post conferma i miei timori, ovvero che l'intervento di Draghi renderà più difficile far capire la convenienza dell'uscita dell'Italia dall'euro, perchè avendo ridotto gli spread il piddino si convince ancora di più che l'euro è stabile e forte (e non pensa minimamente alla convenienza o meno). L'euro crollerà da solo, e su questa diagnosi sono convinto dal suo argomentare e dai dati a supporto, però lascerà dell'Italia un cumulo di macerie e poco mi consola che anche la Germania avrà da perdere, perchè intanto un certo modello sociale (quello che emerge dall'abbattimento dell'art. 18, dal fiscal compact e in generale dalla messa in soffitta della Costituzione Italiana) è stato già imposto. Nel breve periodo è quindi necessaria una precisa e forte volontà politica per far uscire l'Italia dall'euro prima che sia troppo tardi, e nel lungo periodo (se non saremo tutti morti) occorrerà la stessa forza politica per ristabilire i valori costituzionali (insomma, si riparte da capo...).

Spostando invece l'attenzione sulle reazioni tedesche, adesso riesco a capire perchè una parte dell'establishment tedesco si oppone agli interventi della BCE e un'altra parte invece sembra sposarli: è il dilemma che avevano gli USA durante Bretton Woods. Da un lato c'è l'industria tedesca che è interessata a dimensionare l'offerta di moneta verso i paesi periferici in modo da mantenere le esportazioni anche a costo di far aumentare l'inflazione, dall'altra invece ci sono i rentiers che vorrebbero spingere sul lato dell'austerità in modo da rientrare dei capitali senza vedere aumentare l'inflazione e quindi diminuire i propri tassi di interesse reali. Uno cerca di mantenere l'euro per mantenere il mercato unico, l'altro gli interessa l'euro per mantenere i tassi di inflazione bassi.

Esattamente così. Ho scritto pensando alle tue domande, e ti meritavi una risposta dettagliata. Rimane il fatto che per noi i costi più importanti non sono quelli economici ma quelli politici in termini di democrazia e di modifiche imposte alla nostra costituzione. Ma di questo nessun collega vuole parlare e se lo faccio io tendono un pochino a scostarsi. Ma io mi lavo!

EliminaQuesto commento è stato eliminato dall'autore.

EliminaCaro Prof. ancora grazie per il Suo lavoro.

RispondiEliminaUna domanda: quanto può durare questa fase del palliativo di Draghi? E se nel frattempo chi proponeva l'uscita dall'euro viene schiacciato politicamente e castrato economicamente? Quanto può peggiorare la situazione ancora? Non vedo le forze politiche capaci e decisi di mettersi in gioco. Personalmente mi sento molto frustrato perché sono consapevole che in posta c'è la libertà e non vedo modo concreto di opporvisi.(però, non voglio scappare più)

La mia paura è che questa fase potrà durare ancora a lungo (più di un anno) fino a distruggere il resto dell'industria e dello stato sociale. La strategia è quella di tenerci in vita fino ad indebolirci abbastanza per renderci soggetti al loro volere. Dobbiamo trovare il punto di discontinuità con questa fase. Come? To be or not to be, the question is now.

Gentilissimo Professor Bagnai,

RispondiEliminase leggo bene le traduzioni del blog vocidallagermania.blogspot.it sembra che gli alemanni siano i salvatori dell'eurozona con ingenti iniezioni di aiuti un po' per tutti noi suddisti scansafatiche.

Leggendo poi il primo post (meno di 8,5 euro l'ora) mi vien da pensare che stiano continuando a indorarsi la pillola!

Che razza brutta sti burocrati!

Un caro saluto a tutti!

Concordo con il prof. Bagnai. Secondo lei caro prof. quando i nodi verranno al pettine?

RispondiEliminaSento dire in giro che l'euro non vedrà il panettone, è d'accordo?

Anche il più sprovveduto capirebbe che la Bce non potrà mai comunque diventare come la Fed nel lungo periodo ...e nel breve non serve

RispondiEliminasolo a dare un'illusione ai peones e non a mettere in salvo gli amici...

Ergo,quale mai futuro può avere l'euro?

manca un link in Analogie:

RispondiElimina... sale lo spread e crollano le quotazioni azionarie delle aziende italiane, il che consente di acquisirle a buon mercato (come abbiamo spiegato qui). (!)

scusi, non sarà così importante... ma sa com'è la fame di capire.

La cosa più inquietante è che pare che il governo tedesco sia euforico per la posizione presa da Draghi (e che poteva se non altro arrivare molto prima). Quindi mi chiedo ma ci sono o ci fanno? Perchè dovrebbero esultare quando fino a settimana scorsa erano assolutamente contrari? Temo davvero non sappiano più che pesci pigliare... e la cosa è molto preoccupante...

RispondiEliminaOttimo post, che riassume i principi fondanti della goofynomics. E che fa un'altra cosa, mette in luce come il mondo sia complesso.

RispondiEliminaIeri ho visto in TV Stiglitz che parlava in una libreria per presentare ill suo nuovo libro. Gli e' stato chiesto:"se l'economia e' una scienza perche' ci sono tante interpretazioni e teorie per un dato evento. E lui ha risposto:" L'economia e' inevitabilmente collegata alla politica. Quindi un motivo potrebbe essere che certe interpretazioni e conclusioni piu' che essere dettate dai dati sono dettate da un'agenda politica. In altri casi invece dipende da l fatto che il mondo e' complesso ed e' difficile raccogliere dati che diano una risposta definitiva."

Nel momento in cu Stigitz ha affermato cio' io ho pensato al suo gran lavoro, che attraverso la tecnica ha messo in luce la menzogna politica alla base dell'Euro. Quindi un grossissimo grazie, visto che ha permesso di razionalizzare cio' che era intuito. Inutile dire che dopo cio' Stiglitz ha detto che l'austerita' e una cazzata per loro, e per l' Europa. E poi ha detto una cosa. e cioe' che Obama finalmente sta capendo questa cosa e pare voglia cambiare direzione.

Da qui la domanda nasce spontanea:"Ma la di la' di quella scenetta dell'anno scorso sul debito, Obama e' stato austero?"

è strano anche che i piddini ascoltino solo quello che sano(nulla),ignorando i numeri.

RispondiEliminapiddini,beccatevi sto video

http://www.youtube.com/watch?v=f24MmRnd4lo

Pura Goofynomics (a parte dettagli secondari). Cari piddini, quando anche i trader citano Marx e affermano che è in corso una trentennale lotta di classe che ha già trasferito ingenti risorse dalla classe media ad una élite, vuol dire che è arrivato il momento di svegliarsi. La prossima sveglia potrebbe essere a suon di calci in bocca alla romana.

EliminaGrazie per il chiarissimo post, Professore.

RispondiEliminaUna domanda forse OT: ma se la BCE comprasse titoli italiani, come verrebbe tecnicamente contabilizzato il relativo acquisto nella bilancia dei pagamenti italiana? Importazione o esportazione di capitali o niente?

Bellissima domanda, per niente OT, e infatti non so la risposta. Diciamo che nel Bop manual normalmente le organizzazioni sovranazionali sono considerate come entità non residenti, quindi se la Bce rientra in questa categoria, un suo acquisto di titoli italiani dovrebbe rappresentare per noi una importazione di capitali (entra valuta e esce un pezzo di carta). Attenzione però: gli acquisti, a quanto capisco, non possono ancora avvenire sul primario, e quindi il problema è la residenza di chi detiene i titoli (avendoli acquistati alle aste). Devo però studiarmi meglio il Bop manual, anche per i vari problemi relativi al T2. Grazie per lo stimolo.

EliminaCiao Ale! Nel ringraziarti per il contributo (e per la segnalazione dell'articolo sull'Economist) ti faccio però notare che l'amico voleva un chiarimento sulla posizione dei relativi flussi in Bdp, non tanto sulla loro appostazione nei bilanci del SEBC. E circa la Bdp credo che i principi da seguire siano quelli che ho esposto. Che ne pensi?

EliminaGrazie, da studiare c'è tanto, in effetti...

EliminaGrazie. Io il Bop manual però me lo ricontrollo.

Elimina<< contenuto nell’ebook Oltre l’austerità, che dovreste leggere, mentre dai vostri commenti vedo che non lo avete fatto, facendomi fare una figura marrone con Sergio Cesaratto >>.

RispondiEliminaEhnno', questa non me la merito.

E' vero che non ho scritto ancora nulla al riguardo, ma l'e-book me lo sto leggendo e degustando con calma e lo trovo assolutamente eccezionale.

Tutti, e dico proprio TUTTI gli italiani dovrebbero leggerlo e meditarlo e poi, dopo aver capito cosa sta succedendo davvero, tirarne le conseguenze politiche.

Oltretutto, pur essendo di argomento tecnico, è leggibilissimo anche per per chi, come me, non ha studi economici alle spalle, ma solo una normale cultura generale.

Quindi complimenti al vostro ottimo lavoro !!!!

Una cosa non capisco: nel caso dello SME uno spererebbe che la stabilità del cambio possa essere utile per avere più compratori dei titoli di stato e quindi tassi di interesse più bassi, ma se lo stato per "difendere il cambio" è costretto ad aumentare i tassi di interesse allora quell'unico vantaggio sembra non esserci più (o addirittura potrebbe essere più svantaggioso per i tassi di interesse)... e quindi quale sarebbe l'utilità?

RispondiEliminaMarcoooo... Il problema credo sia psichiatrico: non riesco a farvi capire che il debito pubblico non c'entra una beneamata fava nella genesi della crisi. Sempre a canottaggio, c'era un vecchio associato di neurologia che mi diceva che con l'elettroshock si possono fare miracoli. La moneta unica ovviamente non ha alcuna utilità se non in quanto è dannosa. Mi dicono che se ne sia accorto anche Krugman. Letto "Crisi finanziaria e governo dell'economia"? Perché lì si dovrebbe capire...

EliminaIl problema è che la stabilità del cambio non è qualcosa che appiccichi su un'economia e poi sta lì. Mi sembra chiaro, dalla narrazione del meccanismo, che la stabilità del cambio è qualcosa che va difesa giorno per giorno. Il problema è capire se ci sono le condizioni per... Ma questo nessuno lo ha mai chiesto né accertato prima di prendere certe decisioni. Perché? Ma, chissà... se non si capisce da questo post, veramente non so cosa fare se non rinviarti agli starnazzamenti di Donald, il quale non capisce un cazzo di quello che dice, ma come ogni orologio rotto due volte al giorno la cosa giusta però la dice...

O Professore, un articolo quasi privo di citazioni operistiche e filosofiche, bibliche o almeno papagiovannipaoloii, perfino poco auto-Bagnai... Si sente bene?

RispondiEliminaL'ho immediatamente condiviso su facebook con il caro Padre e la veneranda Madre ("filòs Patèr kài potnia Mèter") perchè accessibile a tutti: non so se farle i complimenti o preoccuparmi.

Può anche capitare che si avvicini il momento nel quale è importante parlare a tutti, e può capitare (è difficile) che io me ne accorga, e che siccome so farlo decida (se mi diverte) di farlo. Quindi direi che dovresti preoccuparti!

EliminaI complimenti me li faccio da solo, come ormai dovresti sapere... ma sono graditissimi anche i tuoi, accolti con la solita clausola "beato te..." ;).

Ad altiora!

Prof, ma ora che tutti temono il bagno di sangue (vedi http://www.ilsole24ore.com/art/notizie/2012-07-24/dovere-063542.shtml?uuid=Ab29jiCG ), se pure invocando piùeuropapiùbce, il problema dei *costi presenti* della moneta unica dovrebbe avere le prime pagine di tutti i giornali (e invece sembra che il tema interessi solo Libero e Il Giornale... ).

RispondiEliminaSavona da Lerner aveva sintetizzato: "Morire per Danzica? no grazie". E' incredibile che l'ottuso dogmatismo piddino continui ad imperversare.

Dal mio territorio posso dire che il bagno di sangue è alle porte, in questi giorni ci vuole un buona quantità di sangue freddo per discutere in banca con un direttore di filiale e l'ultimo che ho avuto davanti mi ha fatto un discorso quasi evangelico: "Multi vocati sunt" (per debiti a breve saltati) "Pauci electi" (a cui verranno concessi proroghe/rateizzazioni/consolidamenti). Il che significa che il famigerato credit crunch deve ancora dare il meglio di sé....

La svolta del suino.

RispondiElimina(absit iniuria)

Postando sul FQ mi sono imbattuto in tale barondel che in quanto a piddinismo è veramente un fuoriclasse. Hai voglia a postare con questi qui... Pur di non voler vedere come stanno le cose si rifugia dietro il fatto che di interpretazioni economiche ce ne sono tantissime. Quindi neanche si pone il problema di capire quali sono scientificamente vere e quali politicamente corrotte arrivando a dire che tanto vale tirare a caso. Cosa non si fa per una medaglia al valore....

RispondiEliminaDal numero dei commenti a tutte le ore credo sia un account utilizzato da più persone oppure il soggetto fa il comm€ntatore di mestiere.

EliminaSul Fascio Quotidiano non è mai comparso il mio commento di risposta a questo tizio, nonostante lo abbia inviato nuovamente epurandolo da ogni possibile pretesto per una censura.

Ho come l'impressione che questi due fatti siano correlati...

Ragazzi, ma voi la medaglia al valore l'avete presa, state sereni! Sicuramente ci saranno fattispecie di questo tipo, ma del resto l'idea portante di questo blog è che ognuno a casa sua fa come gli pare, no? Un'altra idea è che chi esagera poi si danneggia da solo. Quindi lasciamo funzionare la Goofynomics! Siate presenti, ma non avvelenatevi troppo. Siate però presenti perché i giornali si fanno per venderli, e quando la maggioranza esprime un pensiero, sapete com'è... E mi pare che ci siamo, no?

EliminaColgo l'occasione per fare i complimenti a tutta la truppa che ribatte colpo su colpo alle piddinate sul blog del FQ. Prendo ad esempio Marco Bessi per tutti: davvero avete tutta la mia stima, bravissimi, avanti così.

EliminaProf le confesso che non ho ancora letto l'e-book "Oltre l'austerità" ma mi riprometto di farlo a breve durante le vacanze montane.

Ho un'impresa titanica di fronte: divulgare l'idea dell'uscita dall'€ al più presto possibile ai miei suoceri, due Piddini docg, (più docg dello Sfursat valtellinese :-) di quelli che: "meglio chiunque di Berlusconi". Rischio davvero tantissimo (forse anche il divorzio) ma devo provarci. L'impresa è titanica, comunque.

Post chiarissimo, devo leggere e rileggere più volte alcuni passaggi, ma quello è dovuto alla mia testa di legno.

Saluti

Grazie professore! come sempre (vabbè quasi sempre) chiarissimo e soprattutto ineccepibile, almeno alla prova della mia traballante logica e sconfinata ignoranza (mi spiace ma tant'è).

RispondiEliminaMa, da suddista che ha dedicato qualche lettura alle mie patrie vicende economiche dall'unità in poi, mi viene una domanda, più che altro voce di un timore atavico: e se montielabcecomelafed volessero proprio che l'Italia restasse in Europa come il Sud è rimasto sinora in Italia? Se il meridione ha retto 150 anni con un deficit commerciale del 15-20% e oltre, non potrebbe sopravvivere anche l'Italia nell'euro?

Tu vuoi vivere o sopravvivere? Perché sai, alla fine il problema è anche quello. Sicuramente molti piddini preferiscono sopravvivere pur di non ammettere i propri torti!

EliminaC'è un equivoco, io (un pò ho studiato) sono certo che l'euro abbia impoverito l'Italia, che sia uno strumento economico "fascista", ecc..., e quindi non auspico che l'Italia vi resti. La mia è una paura non un auspicio.

EliminaCome molti, vorrei riuscire ad immaginare il nostro futuro a breve-medio termine per cose importanti e meno importanti (il fututo dei miei nipoti, del mio lavoro, dei miei risparmi).

Allora, se la BCE non ha i limiti di intervento che aveva la Banca d'Italia, e se i piddini italiani ed europei non ammetteranno mai i loro errori, non è altamente probabile che manterranno in vita l'euro a lungo lasciando il sud europa in profonda depressione ai limiti della sopravvivenza?

Forse è puerile ma vorrei che lei mi dicesse, tranquillo, questo scenario è tecnicamente irrealizzabile, non ci riusciranno....

Gentile professore, complimenti per il post, ancora più interessante e chiaro del solito!

RispondiEliminaE complimenti a me che, dopo mesi di tentativi, forse sono riuscito a capire come si posta un commento. Non è che può fare un sito in fortran, che mi viene più naturale?

O forse no, e sto mandando questo commento per la seconda volta.

"Beato me..."

questa volta ho capito bene.. si.. si ho capito. Però ascolto il suo consiglio e vado a rileggere. e poi rileggo non si sa mai.

RispondiEliminaGrazie, comunque e complimenti anche se lei non li vuole.. ad libitum

Ottimo post, che aggiunge un importante tassello al puzzle della mia comprensione del fenomeno. Ho solo il timore che la relativa scarsità dei commenti dipenda dalla difficoltà del contenuto dell'intervento oppure, goofynomics, dalla pigrizia intellettuale di qualcuno degli ormai tantissimi fan (io sono un lettore e commentatore della prima ora, quando eravamo quattro gatti; anche se successivamente sono sparito e in qualche caso antispammato).

RispondiEliminaPer curiosità, esiste qualche paese abbastanza grande/ricco/potente in cui non ci sia (ancora) divorzio tra Bc e Tesoro?

La scarsità di commenti è qualcosa cui vi dovrete abituare, perché non posso passare il tempo a fare il moderatore e quindi ci saranno attese più lunghe e dovrò essere più selettivo. Circa la domanda, mi pare che ad esempio gli Stati Uniti si pongano molti meno problemi di noi, giusto?

EliminaProfessore, scopro oggi, grazie a Paolo Becchi e Byoblu http://www.byoblu.com/post/2012/07/28/Uscire-dallEuropa-si-puo!-Ecco-come.aspx#comment , che è vero che non ci sono "chiare" regole di uscita ma il diritto di recesso è previsto nel trattato di Lisbona. L'articolo num. 50, che non ho letto (ma mi fido del professore), prevede una negoziazione dei termini ed in caso di mancato accordo l'esecutività dopo due anni dalla notifica.

RispondiEliminaBecchi ne dà una versione ottimistica (conoscendolo mi pare naturale da parte sua), a me sembra invece fumoso anche solo leggendo gli estratti.

Cosa ne pensa Lei?

Ho davanti l'art.50.

EliminaAnzitutto si riferische al "recesso" tout-court dall'Unione e non è direttamente applicabile all'uscita dal solo trattato UEM (e ciò vale pure per il ratificato fiscal compact, attenzione!...cioè per tutti i trattati europei derivati da quello fondamentale). E dubito che la CGE would enforce una lettura "analogica".

Insomma, per l'art.50 "o tutto o niente".

In secondo luogo, la cosa è abbastanza incasinata "politicamente" e proceduralmente.

Lo Stato "uscente" dovrebbe (previa deliberazione del Parlamento e non sarebbe possibile un decreto-legge, in caso di urgenza assoluta come nell'uscita dallo SME) notificare il recesso.

Dopo si apre un negoziato per raggiungere un accordo che tenga "conto del quadro delle future relazioni con l'Unione" (un "rodeo!).

Infine, art.50, comma 3:

"I trattati (tutti in blocco, dunque n.d.r.) cessano di essere applicabili allo Stato interessato a decorrere dalla data di entrata in vigore dell'accordo di recesso -(che stante il fiscal compact potrebbe includere pesanti misure di vincolo fiscale o similia per lo stato uscente, secondo l'indirizzo politico degli Stati più forti, ari-n.d.r.)- O, IN MANCANZA DI TALE ACCORDO, (e qui c'è forte puzza di bruciato N.D.R.) DUE ANNI DOPO la notifica di cui al paragrafo 2, SALVO CHE IL CONSIGLIO EUROPEO, D'INTESA CON LO STATO MEMBRO INTERESSATO, DECIDA ALL'UNANIMITA' DI PROROGARE TALE TERMINE (brucia!)"

Pensa tu, se l'Italia alla canna del gas della sostenibilità valutaria, debba aspettare (come minimo) per 2 anni che i crucchi finiscano i loro giochi, coi mercati che scontano gli effetti futuri ma certi di tale "notifica".

Ma è preferibile pensare che al Trattato UEM non sia applicabile l'art.50.

O che comunque, non si debba fornire alla governance "core" un'arma negoziale così ampia come l'uscita dal mercato comune etc. per poter uscire dopo 2 anni dall'euro (il mezzo eccede il fine, se non altro sul piano della forza negoziale)

@ Claudio Z

RispondiEliminanon penso sia pigrizia!

è stato perfettamente spiegato il gioco della domanda e dell'offerta nei mercati valutari e la cosa mi ha reso felice (un passo avanti nelle conoscenze).

Mi rimangono personalmente dei dubbi sulle dinamiche degli IDE ma non penso sia il caso di richiedere un articolo iper precisissimo come questo.. insomma, ci accontentiamo (si fa per dire) di cotanto contributo

Le regole economiche sono chiare. quindi la Cina gioca a tenere il cambio basso acquistando debito pubblico Usa?

RispondiEliminaNon sono riuscito a capire mai bene se l'universo sia finito o infinito. Nel caso sia infinito, esiste sicuramente un'altra Terra nella quale un'altra Cina tiene il cambio basso. In questa Terra esiste una Cina che ha rivalutato in termini reali il suo cambio del 50% dal 2005 al 2010 e sta continuando a farlo (in termini nominali e reali).

EliminaSe invece di Terra c'è solo questa, temo di dover far notare come l'idea che la colpa dei nostri problemi sia della Cina stranamente (o forse no) viene propugnata proprio dai luogocomunisti per i quali la colpa è del debito pubblico. Lei il legame lo vede? Io sì. La colpa è della Cina quindi... più Europa! (con tagli, perché la colpa è anche del debitopubblico).

Dopo di che, sulle ragioni per le quali la Cina preferisce gestire il proprio cambio, e accumulare riserve in dollari, le suggerisco le analisi di uno dei pochi economisti italiani che si è occupato seriamente di Cina.

Arrogante, certo, ma documentato (e con due articoli su China Economic Review, rivista Elsevier impattata - questo lo diciamo ai troll di FQ, poracci...).

Altra domanda - anche questa forse OT. Leggo nella pubblicistica economica che c'è un dibattito sul se i paesi del sud Europa sono insolventi (J. Wood su Seeing Alpha http://seekingalpha.com/article/666771-europe-the-problem-is-solvency-not-liquidity) o solo illiquidi (Tabellini sul S24O http://www.ilsole24ore.com/art/notizie/2012-07-31/prova-fiducia-mani-063619.shtml?uuid=AbM9S0GG).

RispondiEliminaA quanto scrivono, nel primo caso l'intervento della BCE non sarebbe giustificato economicamente nè legittimo giuridicamente, ma nel secondo caso sì.

A me da giurista questa distinzione mi sembra priva di base positiva: nella disciplina fallimentare (italiana e straniera) esiste l'insolvenza (l'incapacità di pagare i debiti quando sono dovuti) che include l'illiquidità (se non posso pagare i debiti dovuti immediatamente perchè il mio attivo è tutto a lungo periodo E NON TROVO NESSUNO CHE MI CREDITO sono illiquido e al contempo insolvente).

Mi chiedevo se in macroeconomia la distinzione tra illiquidità e insolvenza (i) esiste; (ii) ha un significato di qualche rilevanza rispetto al tema dell'intervento della BCE; oppure (iii) è tutta una bufala omodossa per intorbidare le acque.

Grazie mille per l'attenzione,

Michele

Proff.,se posso farle una domanda,anzi,la faccio è basta!!

RispondiEliminaPrendiamo un caso reale,il cambio AUDUSD.La bilancia commerciale Australiana negli ultimi 5 mesi e in deficit - 0.5B di media,con tutto il mondo.La valuta si è rivalutata e non di poco,10% contro il dollaro USA,una cifra simile contro l'Euro,10% contro il dollaro Canadese.

La domanda è la seguente,visto il deficit della bilancia commerciale quasi pari allo zero,l'apprezzamento contro le altre valute presumo che sia dovuto all'importazione di capitali??

A questo punto non appena il Trade Balance va in surplus,non sarebbe una prima indicazione di una possibile inversione di trend contro le altre valute?

Grazie Proff.,se non mi risponde nessun problema ;)

La "svolta di Draghi" è durata poco...

RispondiEliminaAppunto. Ma quel poco sarà bastato a qualcuno per alzar qualche soldino, possiamo esserne certi...

EliminaEppure, leggendo proprio "Oltre l'austerità" (pag. 15), mi pare che Pivetti sostenga che il piano Draghi, per come ho interpretato io uno slogan di 15 secondi, è una azione auspicabile.

RispondiEliminaE' vero che non colmerebbe gli squilibri fra centro e periferia ma almeno darebbe un notevole contributo ad un riallineamento degli spread. Anzi Pivetti parla addirittura di ripresa grazie ad una espansione produttiva comune.

In mancanza di meglio...

P.S. In ogni caso pare che Berlino abbia già risposto "Nein!"

Come ho già detto, e come è sufficientemente chiaro, io NON condivido in toto tutti i lavori pubblicati in quel libro, e così ritengo che non tutti gli altri autori condividano il mio. Mi sembra comunque un contributo equilibrato e proficuo al dibattito. L'unanimità forse esiste ancora in Corea del Nord. Io poi vi fornisco gli elementi per valutare. E sul punto specifico è ovvio che da valutare c'è poco.

EliminaSe fosse mia facoltà scegliere non avrei dubbi. Già nel mio commento evidenzio perplessità. Però, proprio perché non possiamo imporre, ad un certo punto non disdegnerei misure che minano i profitti dei paesi del centro, se non altro per costringere altri a mollare.

EliminaMentre scrivo so già che Draghi ha "chiarito" le intenzioni, ma a questo punto ciò che più di tutto mi lascia perplesso è l'atteggiamento dei nostri politici. Cosa si aspetta ad ostentare le armi invece di accettare passivamente ogni imposizione o diniego?!

Come è possibile che di fronte alle reazioni tedesche o finlandesi ci sia ancora chi sventola "più Europa" e non le considera come una condotta tipica di un invasore che non accetta di indietreggiare di un metro rigettando ogni mediazione?!

Claudio Borghi tempo fa si rammaricò del fatto che i piigs non si coalizzino minacciando il default di massa per costringere gli altri alla ragione. Questa potrebbe essere una strategia vincente.

segnalo questo articolo scritto da Giavazzi sul Corriere di oggi che spiega come può fare l'Italia ad uscire dal problema dello spread... oltre alla riduzione del nostro debito pubblico in mano estera (al quale la BCE sta già provvedendo) per quegli italiani che si volessero ostinare a detenere titoli esteri c'è già la soluzione (finale): "Potremmo addirittura obbligare famiglie e banche a vendere titoli esteri e acquistare Btp a tassi regolamentati, come accadeva negli anni Settanta."

RispondiEliminaUn altro bel passettino verso il fascismo finanziario.

http://www.corriere.it/editoriali/12_agosto_01/editoriale-crisi-economica-francoforte_f93d7ccc-db98-11e1-83b0-3101995e52cb.shtml

Sempre dall' articolo sopra citato (http://www.corriere.it/editoriali/12_agosto_01/editoriale-crisi-economica-francoforte_f93d7ccc-db98-11e1-83b0-3101995e52cb.shtml)

Elimina"A quel punto diventeremmo come il Giappone: un Paese con un debito quasi il doppio del nostro, tutto detenuto all'interno e a tassi molto bassi. Ma anche un Paese che da vent'anni ha smesso di crescere. Non certo un esempio da seguire."

Chiedo al professor Bagnai:

Ma il Giappone sta male?

Mi rifaccio alla chimica: quando una reazione raggiunge l'equilibirio, ci sono processi di uguale velocita' e verso opposto che stanno avvenendo, da qui l'impressione che tutto sia "fermo", e che nulla si formi e nulla si distrugga.

E' possibile che pure in Giappone qualcosa entri ed esca alla stessa velocita' e la nazione non cresce perche' ha raggiunto un punto che considerata la sua struttura sociale, politica ed economica sta bene come sta?

Supponiamo che la risposta:"No Aleardo hai scritto una lieve imprecisione perche'....", tutto sommato da profano penso sia meglio essere stazionari che non con sempre piu pezze dove non batte il sole come l'Europa.

Buonasera professore,

RispondiEliminaanzitutto complimenti per il blog, davvero una sorgente inesauribile per chi ha sete di informazione.

E' un pò che la (ti) seguo, ma finora ho preferito restare nelle retrovie per capire/imparare...ed ora posso dire - con un pò di presunzione -di avere acquisito le basi per confrontarmi con quelli del celochiedeleuropa.

Quest'ultimo pezzo è da applausi...chapeau!

Prof chiedo umilmente lumi. Mi sembra di capire che, nel caso di cambio flessibile e senza controllo del flusso di capitali, potrebbe crearsi esattamente lo stesso problema di bilancia dei pagamenti che lei ha a lungo analizzato nel blog.